1. Introduction :

La présence de clauses restrictives ou ratios financiers à respecter est un élément essentiel de tout prêt contracté par une entreprise. Le non-respect des ratios aura des conséquences importantes pour celle-ci.

L’obtention d’un prêt et le renouvellement d’un prêt sont des moments clés où les ratios sont déterminés par le prêteur.

L’entreprise doit à ce moment valider le caractère raisonnable de ceux-ci et ainsi s’assurer que le risque de non-respect des ratios sur la durée du prêt est très faible.

La probabilité de respect des ratios est améliorée par une gestion active de ceux-ci et nous aimerions vous proposer deux sources de financement permettant d’améliorer les ratios de votre entreprise.

Avant de vous présenter les deux exemples, nous présentons les principaux ratios utilisés par les prêteurs.

2. Les principaux ratios

Les ratios demandés par les prêteurs varient selon les institutions, ainsi que leur mode de calcul. On retrouve néanmoins généralement les ratios suivants, ainsi que le mode de calcul suivant :

- Ratio de couverture de charge fixe ou service de la dette :

Bénéfice avant impôts, intérêt et amortissement (BAIIA) moins impôts

Service de la dette (capital et intérêt) moins CAPEX1 non financé

- Ratio d’endettement :

Dette totale

Équité tangible

et/ou en fonction de la taille d’entreprise

BAIIA

Dette portant intérêt

- Ratio de fonds de roulement :

Actif à court terme

Passif à court terme

3. Deux sources de financement pouvant améliorer vos ratios

- Financement de vos CAPEX.Le financement des CAPEX, soit par un prêt à terme ou sinon par crédit-bail, améliore considérablement votre ratio de couverture de charge fixe.Le financement disponible pour les CAPEX est plus flexible et plus disponible que vous le pensez. Il est possible, entre autres, de financer les investissements en TI, dont des logiciels et autres équipements informatiques.

Illustration de l’impact de financer ses CAPEX

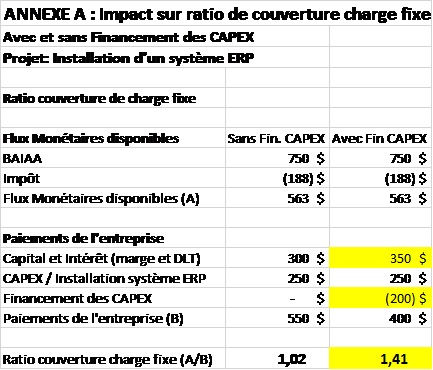

L’Annexe A donne un exemple de l’impact de l’utilisation d’un financement de CAPEX, i.e. l’implantation d’un système ERP.

L’absence de financement amène une pression importante sur le ratio de couverture de charge fixe, celui-ci étant à environ 1 pour 1.

Le financement à 80% du système EPR, soit $200,000 sur le coût du projet de $250,000 amène le ratio de couverture de charge fixe à environ 1,42.

Le financement du système EPR (ou CAPEX) a un impact important sur le ratio de couverture de charge fixe. Sans le financement du projet ERP, il est probable que l’entreprise se retrouverait en situation de non-respect du ratio.

Financement après l’achat :

Il est possible de financer rétroactivement, entre autres par crédit-bail, les achats effectués dans les 6 à 12 mois précédant l’achat.

Bien évidemment, advenant que votre ratio de couverture de charge fixe soit sous pression, il s’agit d’une possibilité très intéressante améliorant votre ratio de couverture de charge fixe.

- Le financement de comptes à recevoirLe financement de comptes à recevoir évolue très rapidement. Ce type de financement propose en fonction du profil de votre entreprise des taux très compétitifs et dans certains cas, votre coût de financement pourrait être réduit3.

En fonction du traitement comptable du financement de comptes à recevoir, c.-à-d. en considérant le financement comme une vente des comptes à recevoir4 , vos ratios se trouvent améliorés.

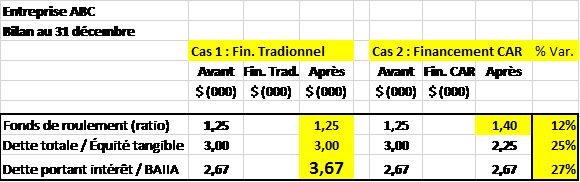

L’Annexe B compare l’impact sur les ratios de l’utilisation d’un financement traditionnel de $750,000, comparativement à l’utilisation du financement de comptes à recevoir.

-

- En fonction du scénario présenté en Annexe B, on constate :

- Que le financement de comptes à recevoir améliore le ratio de fonds de roulement, celui-ci passant de 1,25 à 1,40.

- L’amélioration du ratio de Dette totale / Équité tangible. Le ratio d’endettement est réduit, passant de 3,00 à 2,25.

-

-

- L’amélioration du ratio Dette portant intérêt / BAIIA.

- Le ratio initial est de 2,67x. L’utilisation de la marge de crédit pour $750,000 et le paiement de comptes fournisseurs amène le ratio à 3,67, au-dessus de 3x le BAIIA.

- En utilisant le financement de comptes à recevoir, i.e. en réduisant les comptes à recevoir et en payant des comptes fournisseurs, le ratio demeure inchangé à 2,675 .

- Il est possible que dans cette situation, l’utilisation du financement de comptes à recevoir ait évité à l’entreprise le non-respect du ratio.

-

Voici un tableau représentatif des deux modes de financement, traditionnel, et financement de comptes à recevoir et l’impact sur les ratios :

3. Conclusion :

L’utilisation de certaines sources de financement améliore vos ratios financiers, démontrée par les deux exemples utilisés ci-haut. Il existe d’autres situations à considérer, par exemple la balance de vente lors d’une acquisition.La balance de vente doit être structurée de façon à optimiser les ratios d’endettement, permettant l’obtention du maximum de financement, et ce afin de conclure la transaction.

L’entreprise a avantage à gérer activement le respect de ses ratios et une bonne connaissance des caractéristiques des sources de financement est utile à cet égard.

4. Nos autres infolettres :

Pour consulter nos autres infolettres sur le financement : https://irrconseil.com/infolettre/

Annexes :

2 Par conservatisme, l’exemple de l’Annexe A tient compte d’un paiement de capital et intérêt de $50k pour l’année en cours, et ce en lien avec le financement de l’implantation du projet ERP. Un financement à 100% du projet est généralement disponible, bien que nous ayons considéré un financement à 80%.

3 Voir L’affacturage : Moins cher que vous pensez ! : http://bitly.com/Affacturage_Moins_Cher. Depuis la rédaction de cette infolettre, une offre de financement à 100% des comptes à recevoir est maintenant disponible.

4 Advenant que le traitement comptable ne considère pas le financement de comptes à recevoir comme une vente, le prêteur fait les ajustements requis à vos états financiers afin que la résultante soit la même, c.-à-d. une vente et une amélioration des ratios.

5 La marge de crédit n’est pas utilisée pour faire le paiement des comptes fournisseurs et le niveau de dette portant intérêt demeure inchangé.